Trong đầu tư, nhiều người thường đặt câu hỏi:

Nên mua chung cư hay đất nền?

Nhà phố có an toàn hơn căn hộ?

Biệt thự hay bất động sản nghỉ dưỡng có lợi nhuận cao hơn?

Thực tế, đây chưa phải là câu hỏi đúng, mà điều quan trọng hơn là:

Mỗi phân khúc bất động sản đều có một mức độ rủi ro khác nhau. Nếu lựa chọn tài sản không phù hợp với năng lực tài chính và khẩu vị rủi ro của bản thân, ngay cả một khoản đầu tư tốt cũng có thể trở thành gánh nặng.

Đó cũng là lý do các quỹ đầu tư và tổ chức tài chính luôn xây dựng Hồ sơ rủi ro (Risk Profile) trước khi quyết định phân bổ vốn.

Rủi ro trong đầu tư bất động sản được hình thành như thế nào?

Theo lý thuyết tài chính hiện đại:

Lợi nhuận kỳ vọng = Lợi nhuận phi rủi ro + Phần bù rủi ro

Điều này có nghĩa rằng, muốn đạt mức lợi nhuận cao hơn gửi tiết kiệm hay trái phiếu Chính phủ, nhà đầu tư phải chấp nhận một mức rủi ro tương ứng. Trong bất động sản, rủi ro thường được chia thành hai nhóm chính.

1. Rủi ro thị trường (Market Risk)

Đây là nhóm rủi ro tác động đến toàn bộ thị trường và gần như không thể loại bỏ bằng cách đa dạng hóa danh mục.

Ví dụ:

Lãi suất ngân hàng tăng.

Ngân hàng siết tín dụng bất động sản.

Kinh tế suy giảm.

Chính sách pháp lý thay đổi.

Thanh khoản toàn thị trường giảm.

Lạm phát hoặc suy thoái kinh tế.

Dù bạn đầu tư chung cư, đất nền hay biệt thự thì các yếu tố này đều có thể ảnh hưởng đến giá trị tài sản.

Khác với rủi ro thị trường, đây là nhóm rủi ro có thể kiểm soát thông qua việc lựa chọn đúng phân khúc và khu vực đầu tư.

Ví dụ:

Chung cư.

Nhà phố cho thuê.

Biệt thự - Liền kề.

Đất nền.

Bất động sản nghỉ dưỡng.

Hoặc lựa chọn khu vực như:

Hà Nội.

TP.HCM.

Bình Dương.

Đồng Nai.

Đà Nẵng.

Phú Quốc...

Một nhà đầu tư có danh mục đa dạng giữa nhiều loại tài sản và nhiều khu vực thường sẽ có mức rủi ro thấp hơn so với việc tập trung toàn bộ vốn vào một phân khúc duy nhất.

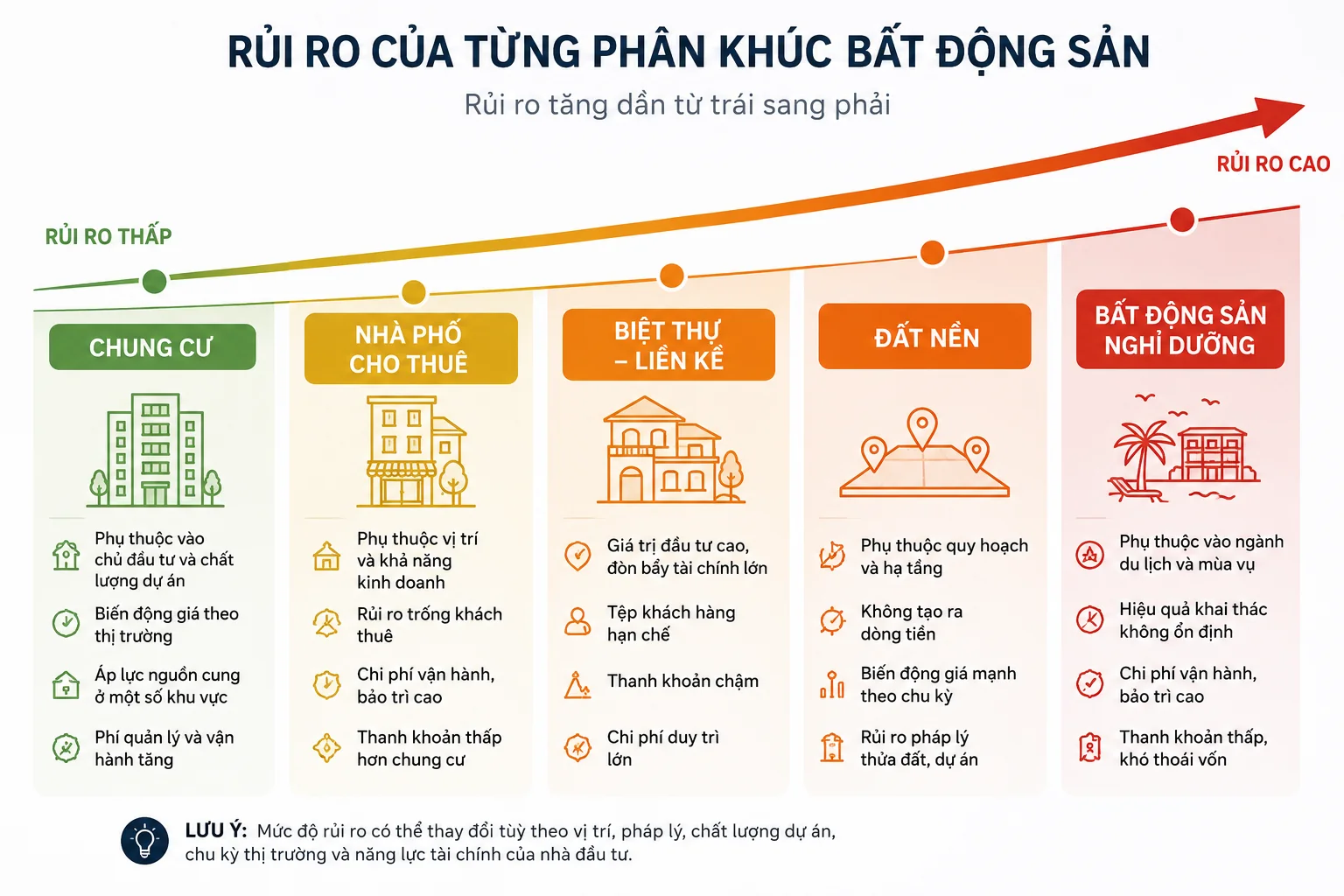

Thang điểm rủi ro từng phân khúc bất động sản

Đây là phân khúc có mức độ rủi ro thấp nhất trong nhóm bất động sản nhà ở.

Lý do:

Nhu cầu ở thật luôn cao.

Thanh khoản tốt hơn nhiều phân khúc khác.

Có thể khai thác cho thuê để tạo dòng tiền.

Ngân hàng thường ưu tiên cấp tín dụng.

Tuy nhiên, nhà đầu tư vẫn cần lưu ý lựa chọn vị trí, chất lượng quản lý vận hành và mức giá phù hợp để đảm bảo hiệu quả đầu tư.

Phù hợp với: Người mua ở, nhà đầu tư dài hạn và người mới tham gia thị trường.

Nhà phố vừa có khả năng tăng giá theo giá trị đất, vừa tạo dòng tiền từ việc cho thuê hoặc kinh doanh.

Tuy nhiên, hiệu quả đầu tư phụ thuộc rất lớn vào:

Vị trí.

Mật độ dân cư.

Khả năng khai thác thương mại.

Xu hướng tiêu dùng.

Nếu khu vực giảm sức hút hoặc mặt bằng kinh doanh khó cho thuê, dòng tiền có thể bị ảnh hưởng đáng kể.

Phù hợp với: Nhà đầu tư ưu tiên dòng tiền ổn định.

Biệt thự và liền kề thường có giá trị tài sản lớn, quỹ đất hạn chế và tiềm năng tăng giá trong dài hạn.

Tuy nhiên:

Giá trị đầu tư cao.

Thanh khoản chậm.

Phụ thuộc nhóm khách hàng có thu nhập cao.

Chi phí nắm giữ lớn.

Trong giai đoạn thị trường suy giảm, đây thường là nhóm tài sản mất nhiều thời gian để giao dịch hơn căn hộ.

Đất nền luôn được xem là phân khúc có biên lợi nhuận hấp dẫn nhất, nhưng cũng đi kèm mức rủi ro lớn.

Một số rủi ro phổ biến:

Không tạo dòng tiền trong thời gian nắm giữ.

Phụ thuộc quy hoạch và hạ tầng.

Thanh khoản biến động mạnh theo chu kỳ.

Dễ bị đầu cơ, thổi giá.

Nếu sử dụng đòn bẩy tài chính quá lớn, nhà đầu tư rất dễ rơi vào tình trạng "kẹt vốn" khi thị trường điều chỉnh.

Đây là phân khúc có mức độ rủi ro cao nhất do phụ thuộc đồng thời vào nhiều yếu tố:

Lượng khách du lịch.

Năng lực vận hành.

Chính sách khai thác.

Chi phí bảo trì.

Khả năng thanh khoản.

Bài học từ giai đoạn 2020–2023 cho thấy nhiều dự án nghỉ dưỡng gặp khó khăn về khai thác và chuyển nhượng khi ngành du lịch suy giảm.

Phù hợp với: Nhà đầu tư có tiềm lực tài chính mạnh, chấp nhận biến động lớn và đầu tư dài hạn.

Một sai lầm phổ biến là cho rằng bất động sản có điểm rủi ro cao thì không nên đầu tư.

Thực tế, rủi ro và lợi nhuận luôn song hành.

Đất nền có thể mang lại mức tăng giá rất cao trong một số chu kỳ, nhưng cũng là phân khúc dễ mất thanh khoản nhất khi thị trường suy giảm.

Ngược lại, chung cư có mức độ rủi ro thấp hơn nhưng thường mang lại lợi nhuận ổn định và dòng tiền đều đặn hơn.

Điều quan trọng không phải là tìm kiếm tài sản "ít rủi ro nhất", mà là lựa chọn tài sản phù hợp với khả năng tài chính, mục tiêu đầu tư và hồ sơ rủi ro của chính mình.

Không có phân khúc bất động sản nào luôn tốt hoặc luôn xấu trong mọi giai đoạn của thị trường.

Điều quyết định thành công của nhà đầu tư không chỉ nằm ở việc chọn đúng tài sản, mà còn ở việc hiểu rõ mức độ rủi ro mình có thể chấp nhận và xây dựng danh mục đầu tư phù hợp.

Đó cũng là nền tảng của một chiến lược đầu tư bền vững: đầu tư theo hồ sơ rủi ro, không đầu tư theo cảm xúc.

Dự án The Privé - Phường Bình Trưng, Thành phố Hồ Chí Minh

Giá đặt trước: 0đ

Giá đặt ngay: Giá đặt ngay

Cám ơn bạn đã gửi đánh giá cho chúng tôi! Đánh giá của bạn sẻ giúp chúng tôi cải thiện chất lượng dịch vụ hơn nữa.

{kind=link}

ĐÁNH GIÁ SẢN PHẨM